Page 94 - riesgo2012

P. 94

84 3. Principios para el c´ alculo de primas

variables aleatorias I 1 e I 2 . Es decir, al cabo de cada una de las

inversiones su capital ser´a u I 1 o u I 2 . Suponga que la persona

decide tomar la inversi´on que le otorga una utilidad esperada ma-

yor, en donde su funci´on de utilidad es exponencial. Demuestre que

su decisi´on es independiente del capital inicial u.

Funciones de valor y el principio del valor medio

77. Suponga que un riesgo S tiene distribuci´on exp λ .Useel principio

del valor medio para calcular la prima para cubrir este riesgo usando

2

la funci´on de valor v x x .

Principio del valor esperado

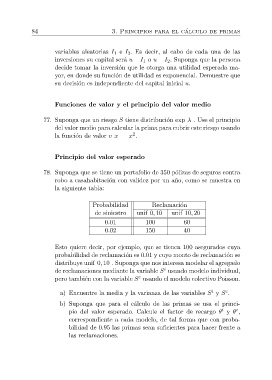

78. Suponga que se tiene un portafolio de 350 p´olizas de seguros contra

robo a casahabitaci´on con validez por un a˜no, como se muestra en

la siguiente tabla:

Probabilidad Reclamaci´on

de siniestro unif 0, 10 unif 10, 20

0.01 100 60

0.02 150 40

Esto quiere decir, por ejemplo, que se tienen 100 asegurados cuya

probabilidad de reclamaci´on es 0.01 y cuyo monto de reclamaci´on se

distribuye unif 0, 10 . Suponga que nos interesa modelar el agregado

i

de reclamaciones mediante la variable S usando modelo individual,

c

pero tambi´en con la variable S usando el modelo colectivo Poisson.

i

c

a) Encuentre la media y la varianza de las variables S y S .

b) Suponga que para el c´alculo de las primas se usa el princi-

i

c

pio del valor esperado. Calcule el factor de recargo θ y θ ,

correspondiente a cada modelo, de tal forma que con proba-

bilidad de 0.95 las primas sean suficientes para hacer frente a

las reclamaciones.